Integració d'un Agent d'Anàlisi de Risc per a empreses i startups en un Entorn Bancari: Arquitectura, Metodologia i Resultats

L'avaluació del risc de startups és un procés intensiu i altament variable entre analistes. Una Fintech europea ens va encarregar dissenyar i integrar un agent d'anàlisi capaç de processar documentació heterogènia, extreure mètriques clau i generar una valoració estructurada comparable a la feina d'un analista. Aquest paper descriu l'arquitectura de l'agent, el procés de col·laboració amb experts en risc, la metodologia de validació i els resultats observats durant la seva integració en el producte bancari. A més, es presenten casos d'ús addicionals on agents basats en anàlisi documental poden aportar valor en banca, fintech i altres sectors.

Resum del Projecte

Vam desenvolupar i integrar un agent d'anàlisi de risc basat en LLM dins la plataforma d'una Fintech europea especialitzada en finançament a startups.

L'agent processa documentació heterogènia (pitch decks, estats financers, cap table, contractes) i la normalitza en mètriques estructurades alineades amb els criteris dels analistes de risc.

La solució combina lògica financera determinista, anàlisi qualitativa amb LLM i traçabilitat completa fins al document origen, permetent decisions consistents, auditables i compatibles amb entorns bancaris regulats.

1. Introducció

L'anàlisi de risc en startups presenta desafiaments particulars: models de negoci immadurs, mètriques volàtils, documentació no estandarditzada i decisions dependents del judici expert. En el context bancari, aquest procés consumeix setmanes per expedient i requereix alinear criteris entre diferents analistes.

Per abordar aquest problema, vam col·laborar amb una entitat especialitzada en finançament a empreses tecnològiques per desenvolupar un agent LLM d'anàlisi de risc, integrat directament en la seva plataforma bancària. L'agent automatitza la lectura de documents, realitza una anàlisi financera estructurada i projecta l'evolució futura de la startup, sempre sota supervisió humana.

Aquest paper documenta la solució des d'una perspectiva tècnica: arquitectura, pipeline, interacció amb analistes, validació i operativitat.

1.1. Objectius Tècnics

L'objectiu principal del sistema és construir un agent d'anàlisi de risc capaç de donar suport als analistes financers en l'avaluació d'empreses en etapes primerenques i de creixement. L'agent ha de:

Extreure informació estructurada de documents heterogenis amb alta fiabilitat.

Mantenir traçabilitat d'extrem a extrem entre camps extrets i documents font.

Produir valoracions consistents i auditables alineades amb criteris d'analistes humans.

Operar sota estrictes restriccions de latència i compliment definides per l'entorn bancari.

Suportar components deterministes per a càlculs crítics mentre aprofita el raonament basat en LLM per a interpretació qualitativa.

2. Metodologia

2.1. Requisits del Sistema

El sistema ha d'operar sota les següents restriccions:

Precisió d'extracció: identificar de manera fiable camps financers clau malgrat la variabilitat dels documents.

Consistència determinista: els ratios financers i mètriques de risc s'han de calcular mitjançant mòduls deterministes.

Explicabilitat: cada secció de l'informe ha d'incloure cites que vinculin als documents originals.

Latència operacional: el temps de processament per cas ha de ser compatible amb els fluxos de treball dels analistes.

Robustesa: l'agent ha de detectar dades faltants, valors conflictius i extraccions de baixa confiança.

Compliment regulatori: tot el maneig de dades s'ha de mantenir conforme amb les regulacions financeres i de privacitat europees.

2.2. Adquisició i Preparació de Dades

El projecte va incloure la ingestió i normalització de múltiples tipus de documents:

Pitch decks i presentacions de negoci

Estats financers (P&L, balanç, cashflow)

Cap table i pactes de socis

Projeccions de 12–36 mesos

Informes de mercat i competència

Contractes clau o acords de clients

Mètriques de producte (quan estaven disponibles)

Figura 1 – Ingesta i classificació documental:

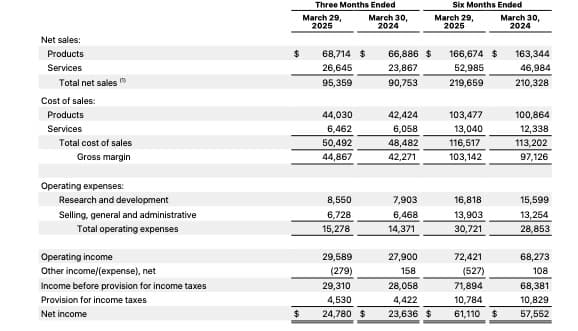

L'exemple següent mostra com l'agent processa una secció específica d'un estat financer real. A partir d'un fragment del document de resultats trimestrals, l'agent identifica i normalitza automàticament les mètriques clau necessàries per a l'anàlisi de risc.

Fragment del document original (pèrdues i guanys):

Figura 2 — Panell de camps extrets a partir d'un estat financer consolidat

+-------------------------------------------------------------+

| Extracted fields panel |

+-------------------------------------------------------------+

| period_end → "March 29, 2025" |

| revenue_products → 68,714 M USD |

| revenue_services → 26,645 M USD |

| revenue_total → 95,359 M USD |

| gross_margin → 44,867 M USD |

| rd_expense → 8,550 M USD |

| sga_expense → 6,728 M USD |

| operating_income → 29,589 M USD |

| net_income → 24,780 M USD |

+-------------------------------------------------------------+Aquest exemple mostra com l'agent no només llegeix el document, sinó que comprèn la seva estructura financera, extreu mètriques rellevants i les converteix en una representació utilitzable en un pipeline d'anàlisi de risc.

2.3. Col·laboració amb Analistes Humans

Abans d'entrenar i ajustar l'agent:

Vam realitzar sessions de treball amb analistes sènior per definir senyals clau.

Vam recopilar documentació interna: polítiques de risc, plantilles de scoring i casos reals.

Vam establir criteris explícits per a la valoració:

- -Solidesa financera

- -Composició de l'equip

- -Realisme de les projeccions

- -Riscos operatius i de mercat

- -Senyals d'avís d'estrès financer

L'objectiu era replicar el raonament d'un analista, amb la finalitat d'aglitzar un procés que es triga setmanes passar-lo a resolució immediata.

2.4. Arquitectura de l'Agent

L'agent opera com un pipeline modular compost per:

Mòdul de parsing i normalització documental

Motor d'extracció de mètriques financeres

Mòdul LLM per a anàlisi qualitativa

Component de projecció futura (tres escenaris)

Generador de l'informe de risc

Capa d'integració dins del producte bancari

Figura 2 – Arquitectura de l'agent:

2.5. Flux d'Ús dins del Producte Bancari

El flux operatiu real de l'agent:

El gestor o startup puja la documentació.

L'agent ingereix i classifica els documents.

Extreu informació clau automàticament.

Realitza una anàlisi financera estructurada.

Avalua riscos qualitatius.

Genera un informe formal en format estàndard del banc.

L'analista revisa, corregeix i valida el resultat.

Figura 3 – Seqüència d'ús:

3. Avaluació i Validació

3.1. Benchmarks Interns

Comparació entre anàlisi de l'agent i avaluacions humanes en:

Cobertura documental

Identificació de riscos clàssics

Consistència entre casos similars

Profunditat de l'anàlisi qualitativa

3.2. Supervisió Humana

Cada informe generat es va revisar per analistes experts durant les primeres setmanes:

Es va mesurar el nivell de correcció necessari.

Es van ajustar prompts i polítiques.

Es van afegir noves senyals de risc derivades de casos reals.

3.3. Observabilitat de l'Agent

El sistema registra:

Quins documents es van processar

Quines conclusions va generar el model

Seccions on el model mostra incertesa

Això facilita auditoria i transparència.

3.4. Marc d'Avaluació Quantitativa

Per avaluar el rendiment de l'agent en un entorn bancari, definim un marc d'avaluació quantitativa que consisteix en:

Precisió d'extracció a nivell de camp: precisió i recall sobre camps financers de referència.

Puntuació de cobertura documental: percentatge de seccions rellevants processades exitosament.

Consistència en avaluació de riscos: comparació entre valoracions generades per l'agent i decisions històriques d'analistes.

Temps fins a l'anàlisi: reducció del temps de processament d'extrem a extrem relatiu a fluxos de treball manuals.

Mesura d'incertesa: puntuació de confiança per a cada valor extret i declaració qualitativa.

Aquest marc permet monitoratge continu i assegura que el sistema mantingui confiabilitat a mesura que evolucionen els formats de documents.

4. Resultats

Els resultats inicials van incloure:

Reducció significativa del temps de lectura documental (40–60%).

Major consistència entre analistes d'equips diferents.

Menor càrrega cognitiva en expedients extensos.

Major claredat per als comitès de risc gràcies a informes estructurats.

Projeccions més estables, basades en senyals de dades combinades amb comparables històrics.

5. Aplicacions Esteses

Els agents basats en anàlisi documental estructurada es poden estendre a múltiples dominis.

5.1. Banca i Fintech

Anàlisi de risc per a pimes.

Scoring per a autònoms i microempreses.

Automatització de due diligence creditícia.

KYC/AML avançat basat en documentació no estructurada.

5.2. Venture Capital

Avaluació de dealflow.

Comparació automàtica amb startups històriques.

Senyals d'avís de creixement o risc.

Preparació de IC memos automatitzats.

5.3. Compliment i Auditoria

Validació de compliment regulatori.

Auditories internes basades en documentació.

Detecció d'inconsistències entre documents legals i operatius.

5.4. Legal

Anàlisi massiva de contractes.

Identificació de clàusules crítiques.

Avaluació de riscos operatius en acords comercials.

5.5. Assegurances

Avaluació de riscos empresarials.

Anàlisi documental de sinistres.

Valoració automàtica de pòlisses i cobertures.

5.6. Sector Públic

Avaluació de subvencions.

Processament de documentació per a licitacions.

Auditories de compliment en projectes finançats.

6. Consideracions de Disseny i Controls

Com amb qualsevol flux de treball assistit per IA que opera en entorns regulats, diversos aspectes requereixen monitoratge continu i controls d'enginyeria:

Variabilitat documental: els escanejats de baixa resolució o notes manuscrites es marquen automàticament per a revisió humana per mantenir la precisió.

Evolució del model: el sistema inclou versionat i pipelines d'avaluació per detectar deriva de rendiment a mesura que evolucionen els formats de documents o les regles comercials.

Interpretació de divulgacions no estàndard: les notes al peu financeres ambigües activen puntuacions d'incertesa i verificació d'analistes.

Barreres estructurades per a raonament qualitatiu: les interpretacions basades en LLM operen sota restriccions deterministes i procedència a nivell de camp.

Compliment regulatori: consistent amb les regulacions financeres europees, la decisió final roman validada per humans, assegurant plena auditabilitat.

6.1. Consideracions de Desplegament Operacional

El desplegament de l'agent dins de l'entorn bancari:

Integració a través d'APIs segures dins de la infraestructura existent del client.

Control d'accés basat en rols i xifrat per a dades financeres sensibles.

Registre automàtic i auditabilitat per a cada document processat.

Dashboards de monitoratge per rastrejar rendiment, latència i confiança d'extracció.

Suport continu per adaptar l'agent a mesura que evolucionen les regles comercials o els formats de documents.

Aquestes pràctiques de desplegament asseguren que el sistema operi de manera fiable dins dels fluxos de treball empresarials mentre manté el compliment i la integritat operacional.

Construïm junts

Unim experiència i innovació per portar el teu projecte al següent nivell.